Historien om kredittkortet

Historien om kredittkort er en interessant og lærerik historie. Kredittkortet har vokset frem som en naturlig del av utviklingen til det moderne samfunnet. Kreditt er noe som har funnets i alle tider og har i prinsipp alltid vært viktig for å holde økonomien i gang. Kredittkortets historie er en fascinerende reise gjennom tid, innovasjon og sosial endring.

De tidligste formene for kreditt – langt innen kredittkortet

Leirtavler

Noen av de aller første kredittkortene som er registrert i historien ble funnet i det gamle Mesopotamia. Disse kortene var faktisk leirtavler som ble behandlet som kredittlinjer og handlet med nærliggende sivilisasjoner. Rapportering fra Archaeological Institute of America viser at gamle mesopotamiere skrev inn disse leirtavlene med kontrakter, deres forretningsinformasjon og detaljer om finansielle transaksjoner. Disse eldste av disse leirtavlene er opptil 5000 år gamle.

Kredittbrev

I begynnelsen av 1800-tallet ble det i Europa brukt noe som kaltes for kredittbrev, som var en form for lånt valuta. Kredittbrevene ble kjøpt av banker og av andre som en betaling for produkter og tjenester. Banken stod som garantist å betale gjelden hvis hele gjeldsbrevet ikke ble betalt av låntakeren. Bankene belastet kjøperen av kredittbrevet for et gebyr som betaling for risikoen som ble tatt av banken.

Tidlig kreditt i USA

Kreditt var viktig for utviklingen i det rurale Amerika på 1800-tallet og holdt økonomien i gang. På 1800-tallet var samfunnet i stort sett ruralt og det fantes ikke mange storbyer. Butikkene i mindre byer og tettsteder ga ofte kreditt til dine kunder for å holde fart i salget. Dette var ganske problemfritt fordi de oftest kjente de som de gav kreditt til. På den måten kunne handelen holdes i gang hvilket var til gagn for alle involverte.

Papirkredittkort kommer ut i slutten på 1800-tallet

Kjøpmenn og visse finansinstitusjoner begynte i slutten på 1800-tallet å gi kreditt for landbruksvarer og varige varer med kredittkort i papir. Disse «kredittkortene» begynte snart å spre seg til andre bransjer. Hoteller og varehus tilbød sine mest verdsatte kunder papirkredittkort. Kortene ble nesten utelukkende brukt på en butikk, eller på ett sted. Noen lokale selgere begynte imidlertid å godta en konkurrents kredittkort. Det var slik det hele startet i følge Advantage CCS.

De første mer moderne kredittkortlignende produktene kommer på markedet

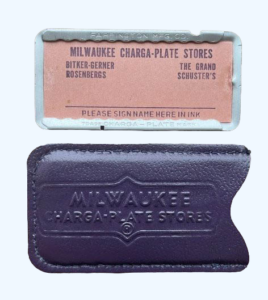

Chaga-Plate bookføringssytemet kommer ut ca 1930

Chaga-Plate bookkeeping system var en metallplate med kundens navn og by skrevet inn på platen, med en papirbakside som kunde signere. Når kortet brukes ble det først lagt i skriveren, deretter en ladeseddel oppå den, som et fargebånd ble trykket på. Charga-Plate var et varemerke for Farrington Manufacturing Co. Charga-Plates var utstedt av store forhandlere til sine faste kunder, omtrent som varehuskredittkort i dag.

Systemet ble utviklet så tidlig som i 1928 og utgitt først og fremst i løpet av 1930-1950-årene.

I noen tilfeller ble platene oppbevart i den utstedende butikken i stedet for kunder. Når en autorisert bruker foretok et kjøp, hentet en kontorist plate fra butikkens filer og behandlet deretter kjøpet. Charga-Plates fremskyndet regnskapsføringen i backoffice som ble gjort manuelt i papirreskontro i hver butikk, før datamaskiner» i følge Historyofinformation.

Charg -It systemet

Charg-It systemt var oppfunnet av John C. Biggings på Flatbush National Bank of Brooklyn i New York.

Charg-It-modellen fungerte veldig likt moderne kredittkort: Dette var et metallkort som kundene kunne bruke til å betale en forhandler. Banken refunderte selgeren og fikk deretter betaling fra kunden. Kortholdere måtte ha konto i banken og kjøp kunne bare gjøres veldig lokalt, noen kvarter fra banken var grensen.

På det tidspunktet fungerte Charg-It-kort bare i butikker som ligger svært nær kortets utstedende bank. Disse tidlige kredittkortene var ikke nasjonale betalingsverktøy ennå.

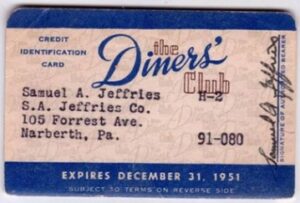

Diner Club kortet – det første moderne kredittkortet blir lansert

Diners Club er for mange klassifisert som det første moderne kredittkortet, selv om det egentlig var et betalkort. Begynnelsen kommer at den kjente historien da Frank McNamara spiste på Majors Cabin Grill i New York 1949. Etter at han hadde spise fant han ut av at han hadde glemt lommeboken hjemme. For å løse situasjonen og for at dette aldri skulle skje igjen kom han på ideen til å lage Diners Club Card-kortet i 1950. Dette kortet var et betalingskort til forbrukere som ønsket å betale sine kjøp senere. Kortet var det første kortet til å bli akseptert av flere kjøpmenn utenfor et enkelt begrenset geografisk område.

Diners Club kortet ble ekstremt populært og i 1951, kun et år etter lanseringen, hadde kortet flere enn 42000 medlemmer og kortet var brukt i flere større amerikanske byer.

Suksessen til Diners Club gjør at flere kredittkort kommer på banen

Et at Diners Club hadde tatt Amerika med storm kommer etter hvert flere andre spillere på banen som American Express og BankAmericard.

American Express charge card blir introdusert i 1958

American Express er et selskap som er langt eldre enn kredittkortet. Selskapet ble startet allerede i 1850 som et speditørselskap der man fokuserte på ekspressforsendelser av varer, verdipapirer, valuta og lignende i hele New York State.

American Express-ledere begynte å diskuterte muligheten for å lansere et reisebetalkort allerede i 1946, men det var ikke før Diners Club lanserte et kort i mars 1950, at American Express begynte å vurdere muligheten litt mer seriøst. Men det var ikke for på slutten av 1957 man bestemte seg for å dra i gang med et kredittkort, da Ralph Reed kom inn som sjef i selskapet. Ved lanseringsdatoen 1. oktober 1958 hadde interessen for kortet vært så stor at hele 250 000 kort ble utstedt før den offisielle lanseringsdatoen i følge Wikipedia.

I likhet med det originale Diners Club-kortet var det først et betalingskort beregnet på å finansiere reise- og underholdningsutgifter, og regninger forfalt i sin helhet ved slutten av hver måned. American Express-kortet ble lansert med en årlig avgift på $6, $1 høyere enn Diners Club, for å bli sett på som et premium produkt. De første kortene var laget av papir, med kontonummer og kortmedlemmets navn skrevet. I 1959 ble American Express det første selskapet som ga ut pregede plastkort.

I 1966 introduserte American Express Gold Card for så kalte «store brukere», et bedriftskredittkortprogram for kommersielle kunder i 1966.

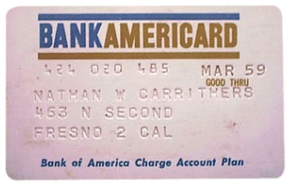

BankAmericard – nå Visa – blir også startet i 1958

BankAmericard – det første ordentlige kredittkortet med revolverende kreditt

BankAmericard kredittprogram ble introdusert av Bank of America i 1958, i dag kalt Visa. Dette er egentlig det første generelle moderne kredittkortet. Før dette ble kredittkort enten utstedt av spesifikke forhandlere eller ble brukt til et bestemt formål (f.eks. ble Diners’ Club opprinnelig brukt i restauranter). BankAmericard var også det første kredittkortet med revolverende kreditt som kunne betales ned trinnvis i stedet for å betale saldoen ved slutten av hver måned. Ideen slo raskt fast da andre institusjoner begynte å utstede sine egne BankAmericards.

Som svar på konkurrenten Master Charge (nå Mastercard ), begynte BofA å lisensiere BankAmericard-programmet til andre finansinstitusjoner i 1966. I 1970 ga BofA opp direkte kontroll over BankAmericard-programmet, og dannet et kooperativ med den andre ulike BankAmericard-utstederbanker for å overta styringen. Kredittprogrammet ble deretter omdøpt til Visa i 1976.

BankAmericard går dårlig i begynnelsen

De førstes årene går BankAmericard dårlig. men kortet begynte å gi overskudd i 1961. Bank of America holdt bevisst denne informasjonen hemmelig for å skremme bort konkurransen. Etter hvert ble lønnsomheten for stor til å skjule, men strategien var vellykket en god stund. Mellom 1960 – 1966 kom det kun ut 10 nye kredittkort i USA, men mellom 1966 – 1968 kom det ut 440 stk.

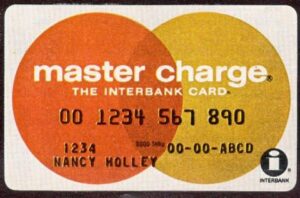

Master Charge – nå Mastercard – starter i 1966

I 1966 dannet en liten gruppe østkystbanker Interbank Card Association (ICA) for å konkurrere med California-baserte BankAmericard. Bankene som inngikk i Interbank var United California Bank, Wells Fargo, Crocker National og Bank of California. Interbanks svar på BankAmericard var et kortprogram kalt «Master Charge».

Karl Hinke, CEO på Midland Bank ønsket å møte flere andre banker i Buffalo for å drøfte et genemsomt bankkort. Banksystemet i USA hadde mange ulike reguleringer som gjorde det vanskelig for banker å vokse seg store på egen hånd.

Interbank Card Association ble en suksess og i 1967 hadde organisasjonen 150 medlemmer. I 1968 startet Interbank og Eurocard en strategisk allianse, som effektivt ga Interbank tilgang til det europeiske markedet, og for at Eurocard ble akseptert på Interbank-nettverket. Access card, som har et betalsystem fra Storbritannia ble med i Interbank Casd Association/Eurocard-alliansen i 1972.

Organisasjonen begynte å revolusjonere betalingsautorisasjonsprosessen og etablerte i 1973 et sentralt datanettverk som koblet kjøpmenn til kortutstedende banker. I 1979 ble Master Charge omdøpt til MasterCard.

Betalingssystemet og introduksjonen av Magnetstripen

På 1960-tallet ble magnetstripen introdusert, noe som styrket sikkerheten og forenklet transaksjonsprosessen. Dette la grunnlaget for den moderne kredittkorttransaksjonen.

Når man betalte med kortet i begynnelsen la man kortet i avtrykksmaskinen sammen med en papirslipp, og dro en valse tvers over maskinen slik at et avtrykk av det opphøyde kortnummeret ble sittende igjen på papirslippen. Kjøpet med beløp og andre detaljer ble fylt inn på slippen for hånd, og kunden godkjente transaksjonen med sin signatur.

Denne metoden var ikke helt enkel, selgeren måtte ringe kortselskapet for å kontrollere at kunden hadde dekning for transaksjonen og det var mye manuelt arbeid. Hvis en slipp kom bort eller ble skadet fikk heller ikke selgeren betalt i det hele tatt for salget.

Magnetstripen kom å revolusjonere betalingssystemet.

Visa bestemte seg for å forenkle og forbedre betalingssystemet og besluttet at alle Visa-kort utstedt etter 1980 måtte ha magnetstripe slik at kortet kunne brukes til elektroniske transaksjoner. For at det skulle kunne fungere utviklet man rimelige betalingsterminaler som kunne benytte eksisterende telefonlinjer for å gi utsalgsstedene økonomiske insentiver for å ta dem i bruk. Visa utviklet terminalene i samarbeid med GTE, Northern Telecom, Sweda International og Taltek Electronics.

Dette prosjektet gikk over 18 måneder i 1980-81, og var en stor suksess. Suksessen lokket frem konkurrerende terminaler basert på Visa-spesifikasjonene, blant annet fra selskapet Verifone.

Reguleringer kommer på banen

Mens kredittkortindustrien raskt ekspanderte på 1960-tallet, var det fortsatt noen grunnleggende problemer som måtte tas opp. For eksempel hadde kortutstedere forskjellige måter å beregne renter på med liten konsistens eller åpenhet. Uredelige anklager var et problem, og kvinner kunne vanligvis ikke kvalifisere seg for et kort uten en mannlig medunderskriver. Vilkår og betingelser for kort? De fantes egentlig ikke.

Lovgivere gikk inn, fra 1968, ved å vedta Truth in Lending Act, som til slutt ville bli en del av en større lov om forbrukerkredittbeskyttelse. The Truth in Lending Act standardiserte hvordan banker og kortutstedere beregnet årlige prosentsatser (APR). Flere lover ble vedtatt på 1970-tallet og ble grunnlaget for forskrifter som bidrar til å beskytte kredittkortinnehavere i dag.

Discover Card lanseres

Kortutstederen og nettverket som nå er anerkjent som Discover Card kredittkort ble startet av Dean Witter Financial Services Group, Inc, et datterselskap av Sears, Roebuck og Co. på slutten av 1980-tallet. Tidlige Discover-kortkjøp ble gjort av Sears-ansatte i butikker i Atlanta og San Diego i 1985 for å teste systemet. Discover-kredittkortet ble deretter lansert offentlig via en nasjonal TV-reklame under Super Bowl XX. Tiår senere i 2008 kjøpte Discover Diners Club International for å utvide kortrekkevidden globalt.

Discover Card ble kjent for å utgi høyere kreditt en konkurrentene, kortet hadde et banebrytende cashback-reward program og det hadde heller ikke årsgebyr.

Insentiv og bonusprogrammer introduseres

I 1984 introduserte Diners Club sitt «Club Rewards»-program, og i 1987 etablerte Citibank et bonusprogram med American Airlines, slik at kunder kan tjene gratis eller reduserte flybilletter ved å bruke kortene sine.

Gjennom 1990-tallet skjøt belønningsprogrammer fart, og kortutstedere begynte å lokke kunder med registreringsbonuser, cashback-fordeler og co-branded avtaler, noe som gjorde kredittkort enda mer populære enn før.

Citibank og American Airlines introduserer Citi/AAdvantage MasterCard credit card 1987

Da Citibank og American Airlines introduserte Citi/AAdvantage MasterCard credit card i 1987 var dette det første kredittkortsprogrammet der brukerne kunne tjene AAdvantage miles gjennom bruken av kredittkortet. Dette kom til å sette en ny standard i bransjen.

American Express lanserer kortbasert belønningsprogram i 1991

American Express lanserte et av verdens første kortbaserte lojalitetsprogram 1991 som ble kalt Membership Miles, det som i dag kalles Membership Rewards-program i 1991 (den gang kalt Membership Miles). Dette var det største kortbaserte belønningsprogrammet i verden innen 2001.

Citi/AAdvantage Card-programmet ble introdusert i 1987 og var blant de første flyselskapsprogrammene med sammerke og har vokst til å bli et av de største sammerkeprogrammene i verden. I dag er det 9500 MasterCard co-brand programmer tilgjengelig i USA og Canada.

Utbredelsen og Globaliseringen

I 1970- og 1980-årene ble kredittkort mer utbredt. Visa og Mastercard, som opprinnelig var amerikanske selskaper, ekspanderte globalt. Kredittkort ble etter hvert en vanlig betalingsform over hele verden.

Med introduksjonen av internett på 1990-tallet, ble online shopping og elektroniske transaksjoner mulig. Dette førte til ytterligere vekst og utvikling i kredittkortbransjen.

Nye teknologier: Mini-, mobil- og kontaktløse betalinger

Etter århundreskiftet fortsatte kredittkortene å utvikle seg, spesielt teknologien bak.

Fra og med 2002 med Bank of America begynte en ny «minikort»-mote, ettersom noen utstedere rullet ut versjoner av tradisjonelle kort på størrelse med nøkkelring. Discover 2GO-kredittkortet var et nyreformet kort som passet inn i en nøkkelring og kom på Time’s Top 10 Everything 2002-liste.

Mastercards lille sidekort ble utgitt i 2003 og inkorporerte også ny teknologi som gjorde det mulig for kortholdere å rett og slett holde kortet over kontaktløse betalingsterminaler , og akkurat som det ville en transaksjon være fullført. Nylig har wearables, som klokker, armbånd og til og med ringer, også kommet inn i det kontaktløse kredittkortbetalingsområdet.

Mobile lommebøker dukket opp i 2008, kort tid etter begynnelsen av smarttelefoner da Apple åpnet App Store. I mai 2011 ledet Google Wallet an for apper som lagret betalingskortinformasjon for bruk i stedet for et fysisk kort.

Sikkerhet og Chip-teknologi

Sikkerheten har alltid vært en viktig bekymring med kredittkort. Introduksjonen av chip-teknologi (EMV) i begynnelsen av 2000-tallet markerte en stor forbedring i kampen mot svindel og tyveri.

Moderne Tider og Nye Utfordringer

I dag står kredittkortindustrien overfor nye utfordringer og muligheter. Teknologiske fremskritt, som kontaktløse betalinger og mobilbetalingsplattformer, endrer måten vi bruker kredittkort på. Samtidig øker bekymringene rundt personvern og datasikkerhet.

Fremtidens Kredittkort

Fremtiden for kredittkort ser lys ut, med innovasjoner som biometrisk sikkerhet, virtuelle kredittkort og integrasjon med kunstig intelligens og blockchain-teknologi.

Kredittkortet og dets historie i Norge

Det første kredittkortet i Norge hette Bokreditt Kjøpekort og kom ut i 1957

Det første kredittkortet i Norge kom ut i 1957 og hette Bokreditt Kjøpekort i følge norgeshistorie.no. Bokreditt som ble stiftet i 1942 var også Norges første tilbyder av forbrukslån. Etter krigen hadde folk drømmer om bedre materiell standard og med usikrede lån bra Bokreditt kunne flere kjøpe møbler, kjøretøy og andre produkter.

Magne Bye, direktøren i Bokreditt dro til USA for å se nærmere på betalingskort og hvordan de fungerte. Målet var å sanere løskreditt i detaljvarehandelen i følge Wikipedia. Når Boligkreditt kom inn på banen slapp forretningene selve holde koll på hvilken kreditt de gav ut, det var arbeidskrevende å administrere sitt eget kredittsystem. Med Boligkreditt ble kundekreditten sentralisert og handelen ble effektivisert.

American Express kom til Norge i begynnelsen av 1970-tallet

Mange tror at American Express var det første kredittkortet som kom til Norge, men det var det ikke. American Express kom til Norge i begynnelsen på 1970-tallet. Vi har prøvd å finne ut akkurat når det ble introdusert men har ikke funnet eksakt årstall.

Eurocard i Norge fra 1972

Eurocard-Norge AS kom til Norge i 1972. Selskapet eides med 2/3 norske forretningsbanker. Ved årsskiftet 1979/1980 hadde Eurocard utstedt mellom 13000 – 14000 kort i Norge.

Visa blir lansert i Norge 1977

Visa ble introdusert i Norge i 1977, Visa Norge AS opererte med lisens fra det amerikanske selskapet. Den første minibanken ble også introdusert i Norge i samme år. Visa Norge AS var eid av de tre største forretningsbankene en del sparebanker og av Bokreditt-kjøpekort. I Norge var det ca 1000 brukersteder som aksepterte Visa og det var utstedt ca 10 000 Visakort ved årskiftet 1979/1980.

Det gjøres en stor utredning i Norge om betalingsformidling og betalkort på 1970-tallet

I 1979 blir Norges Offentlige Utredninger NOU 1979:16 om Betalingsformidling lagt. Denne var «Fra et utvalg oppnevnt ved kongelig resolusjon av 18 mail 1973». Utredningen avgitt til Finansdepartementet i mai 1979.

Her gikk man gjennom spørsmål om hvordan betalingssystemene fungerte og tanker om hvordan de borde utvikles og mye mye annet. Rapporten var på 246 sider. Her er et lite utdrag.

De første betalingsterminalene i Norge

De første elektroniske betalingsterminalene ble satt opp i Norge på 1980-tallet og de ble installerte først og fremst på bensinstasjoner. Norges Bank utga en rapport om betalingsformidling i Norge for 1990, da var det 1562 bensinstasjoner og 7651 andre utsalgssteder utstyrt med terminaler ved utgangen av året i følge mobilestransaction.org.

Kredittkort i Norge i dag

I dag har litt over 3 millioner nordmenn kredittkort, totalt er det utstedt ca 6,3 millioner kredittkort i Norge. I November 2023 var den totale samlete rammen for kredittkort i Norge på 218,9 milliarder Nok, den totale rentebærende kredittkortgjelden 42,2 milliarder Nok og den totale ikke rentebærende kredittkortgjelden på 30 milliarder Nok i følge nøkkeltall fra Gjeldsregisteret.